Beyond Wealth Insight | 25 มกราคม 2569

เมื่อ “ทองแดง” กำลังถูกโลกเปลี่ยนบทบาท จากโลหะพื้นฐานสำหรับอุตสาหกรรม รถยนต์ ไฟฟ้า กลายมาเป็นทรัพยากรเชิงยุทธศาสตร์ของเศรษฐกิจยุคใหม่ ไม่ว่าจะรถยนต์ไฟฟ้า, AI, หรือแม้กระทั่งโครงสร้างพื้นฐานอย่างไฟฟ้าในสหรัฐฯ ต้องการการยกระดับ ทองแดง คือ หัวใจสำคัญที่จะทำให้

Demand ของทองแดงเพิ่มจากอะไร?

อุตสาหกรรมเทคโนโลยีรุ่นใหม่ของโลกต้องการทองแดงมากขึ้นจาก 3 กลุ่มหลัก ได้แก่

1. รถยนต์ไฟฟ้า: การผลิต EV 1 คันต้องใช้ทองแดงเดินระบบไฟฟ้ามากกว่ารถยนต์น้ำมัน 3-4 เท่า

2. การก่อสร้าง AI Data Center ที่ต้องใช้ระบบไฟฟ้าและระบบระบายความร้อน (Liquid Cooling)

3. โครงสร้างพลังงานไฟฟ้าในสหรัฐฯ (Grid Networks) ที่ต้องเร่งลงทุนตามนโยบาย Reshoring ดึงโรงงานชั้นนำทั่วโลกเข้าไปตั้งโรงงานในสหรัฐฯ กลายเป็นแนวโน้มความต้องการเพิ่มขึ้นในะระยะยาว

.png)

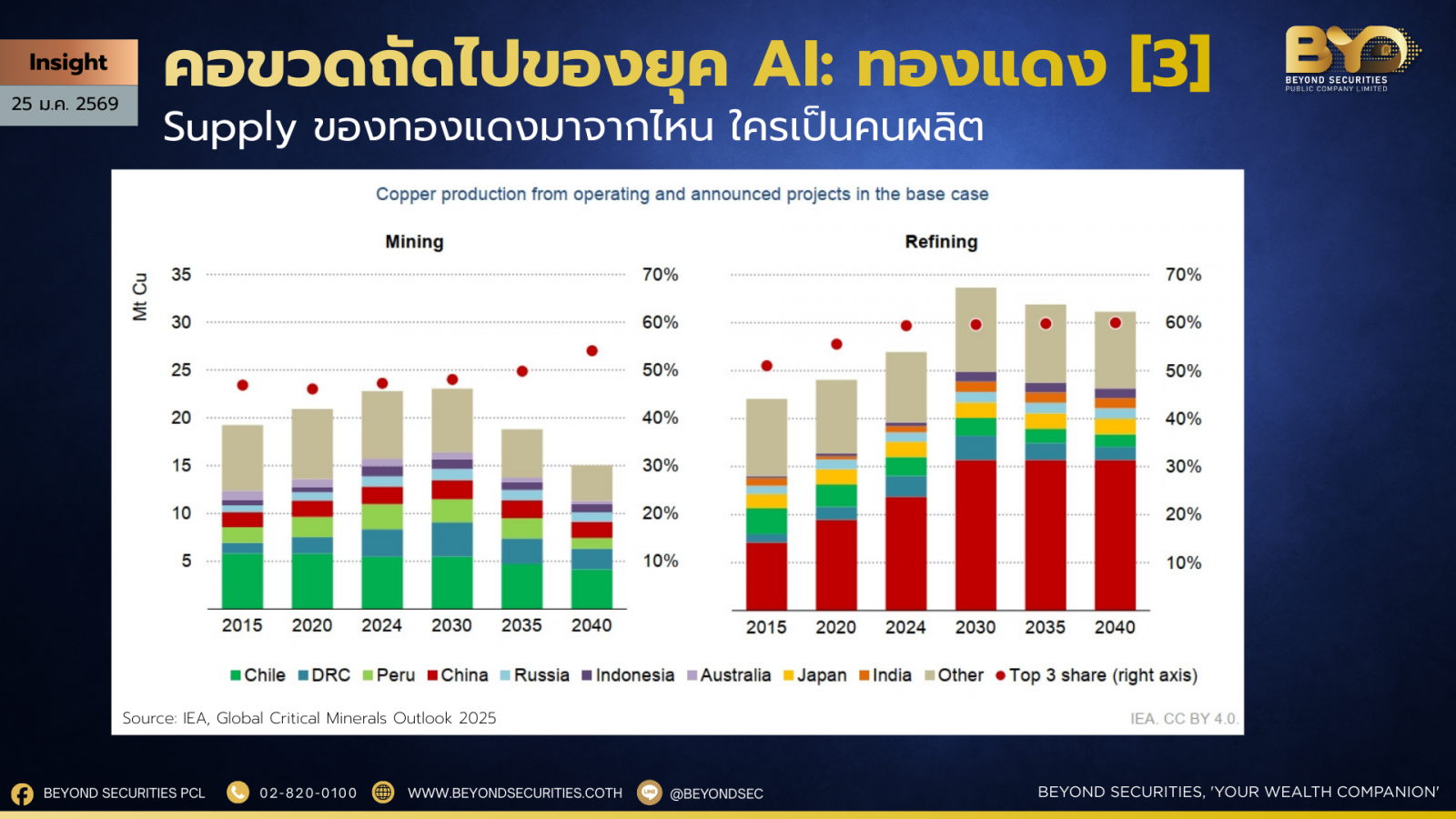

Supply ทองแดงเป็นอะไร ทำไมไม่ผลิตเพิ่ม?

ปัญหาคือฝั่งอุปทานไม่สามารถเร่งตามได้ทัน การพัฒนาเหมืองทองแดงใหม่ใช้เวลาเฉลี่ย 10 ถึง 15 ปี ตั้งแต่การสำรวจ การขออนุญาต ไปจนถึงการผลิตเชิงพาณิชย์ และโครงการที่ค้นพบในรอบหลังมีขนาดเล็กลงและต้นทุนสูงขึ้นแบบมีนัยสำคัญ

สัญญาณเตือนใหญ่ที่กำลังเกิดขึ้นอยู่ที่ ชิลี (Chile)

ข้อมูลการผลิตล่าสุดสะท้อนว่ากำลังการผลิตเฉลี่ยรายเดือนของชิลีได้ชะลอตัวจากที่เคยผลิตทองแดงได้ 490,000 ตันในช่วงปี 2019-2020 เหลือ 450,000 ในปี 2024-202

เหตุผลหลักที่ทำให้ชิลีพบปัญหามาจาก เหมืองเก่า ขุดและถลุงแร่ได้ลดลง ต้นทุนพลังงานที่สูงขึ้น และการขาดแคลนน้ำ โดยต้องต่อท่อจากทะเลไปถึงเหมืองเป็นระยะทางหลักพันกิโลเมตร

ปัญหาที่ใหญ่กว่าการผลิต: Geopolitics จีน-สหรัฐฯ

สหรัฐฯ เองรับรู้ปัญหานี้อย่างดี ทำให้โครงการเหมืองใหม่ในเขตอำนาจที่เสถียร เช่น รัฐเนวาดา ถูกจับตามองมากขึ้น เพราะทองแดงขาดแคลนไม่ได้มีผลแค่ต้นทุนแต่มีผลต่อความมั่นคงของสหรัฐฯ ด้วย

ตัดภาพมาที่จีนซึ่งมีอาวุธต่อรองสำคัญอย่างสำหรับสหรัฐฯ เพราะกำลังการถลุงและสกัดแร่ (Refining) กว่า 30% ทำได้ในจีน หากสหรัฐฯ จะไม่ซื้อจากจีนผู้ที่สกัดได้ต่อมาคือ อินโดนีเซีย, ยุโรป และอินเดีย

.png)

สรุป

ทองแดงได้เปลี่ยนผ่านจากสินค้าโภคภัณฑ์ตามวัฏจักร สู่สินทรัพย์แห่งอนาคต เมื่อผู้ผลิตรายใหญ่เข้าใกล้จุดพีค ในขณะที่ดีมานด์จาก AI กำลังเข้าสู่ช่วง S-Curve รายงาน IEA ระบุว่า Demand และ Supply ของทองแดงมีแนวโน้มจะ “ขาดแคลน” ในอีก 5-15 ปีข้างหน้า

ปี 2030: ต้องการใช้ 31.3 ล้านตัน ผลิตได้ 25.9 ล้านตัน

ปี 2040: ต้องการใช้ 34.1 ล้านตัน ผลิตได้ 25.4 ล้านตัน

คำถามต่อไม่ใช่ “ราคาทองแดง” ขึ้นไปถึงเท่าไหร่

แต่เป็น "ใครจะครอบครองอุปทานเพียงพอ"

เพราะผู้ชนะในสมรภูมิ AI อาจไม่ใช่แค่บริษัทเทคฯ แต่รวมถึงผู้กุมทรัพยากรพื้นฐานอย่างทองแดงด้วยเช่นกัน

ไม่อยากพลาดโอกาสลงทุนเมื่อมีกองทุน “ทองแดง” เปิดบัญชีและติดตาม บล. บียอนด์ไว้เลย

ไทย

ไทย English

English